李冻玲:橡胶二季度去库之路缓慢,4月仍有小幅反弹机会

去年开始一直低迷的胶价在一季度持续走低,春节后的消费旺季也未能走出反弹行情,甚至创下近两年的新低,主力跌破11000,考验万元大关。那么二季度胶价走势如何呢?

本文对天胶进口、产量以及消费分别分析后,认为二季度天胶供需整体平衡,上期所库存压力增大,而流动现货缓慢去库,整体价格仍将低位震荡。

1. 全球割胶淡季,进口持续低位1.1 全球产量低位,进口同比减少

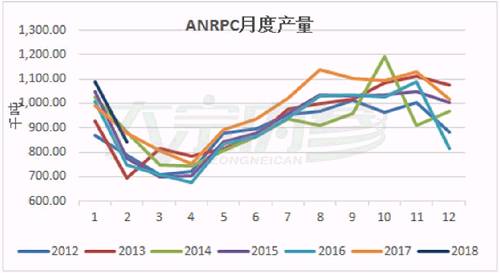

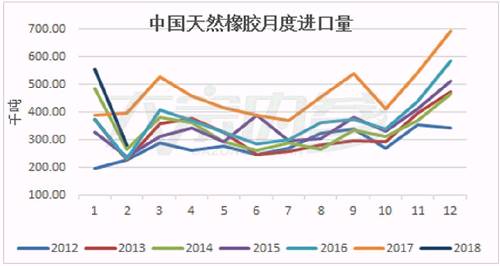

从全球产量季节图表中可以看出,2-4月为年产量低位,5月份开始产量逐步增大,但仍处低位。就国内进口看,一季度由于春节假期,下游消费低迷以及高库存、三国限制出口等影响,天胶进口总量同比有望下滑,其中2月进口同比下滑29%,1-2月合计进口83.4万吨,同比增加7%。

二季度由于主产区产量尚处于低位,进口量往往较小。此外,近两年我国天胶的进口受混合胶非标套利影响大,在二季度往往套利收益较小,该部分需求较小。但需注意的是,3月由于三国限制出口,有船期延后,将会对4、5月到港量略有影响。此外前期主产国限制出口的国内库存部分释放,因此预计二季度进口下降幅度预期小于2-3月,约5-10%左右。

|

|

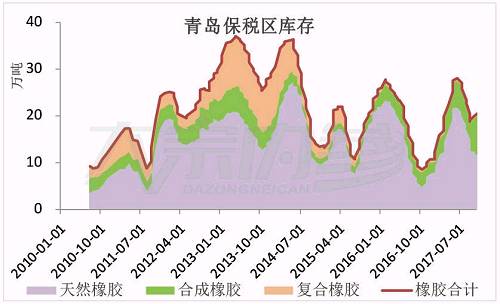

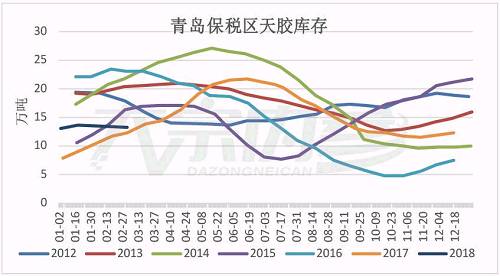

1.2 保税区显性库存减少 保税区天胶库存主要反映进口标胶情况,由于进口标胶非主要的套利标的,近两年进口下滑,目前库存处于较低水平。截至2018年4月3日,青岛保税区橡胶库存较上期持续下降,减少近1.8万吨,降幅7.3%,出货量增加,总库存约22.6万吨左右。二季度由于国外天胶供应仍处低位,保税区库存预计将持续下降。

|

|

1.3 套利出场,现货压力增大

目前混合胶为我国进口量最大的胶种,占天胶进口的50%以上,而大量的混合胶在套利商的手中,在混合胶与沪胶基差高位时买混合抛沪胶,等到基差收窄时卖出沪胶沪胶平仓获利。

据了解,黄岛地区区外库存仍处高位,有超过25万吨混合胶,仓库一直处于满库容状态。

自春节过后,混合胶沪胶基差迅速收窄,目前与沪胶1805基差已至1000以下,套利盘逐步出场,二季度现货压力将增大。目前下游轮胎厂库存低位,开工率较高,但多保持随采随用。

|

|

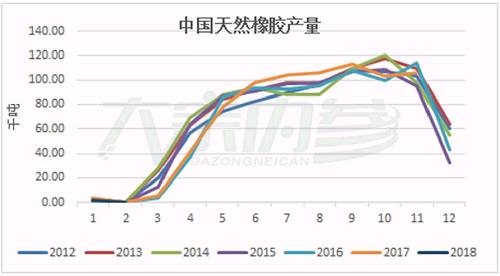

2. 国内产量增大,上期所库存增加 2.1 国内开割提前,产量同比增加 根据2011-2012年的新种植面积对今年的新开割面积进行预测,在单产不变的情况下,预计今年产量增速为4%左右。从国内产量季节图中可以看出,二季度开始我国天胶产量会出现大幅增加。今年由于天气风调雨顺,胶树长势良好,目前我国云南和海南产区已经开割,且今年开割时间普遍提前15-30天,因此预计二季度环比将出现大幅上涨,同比涨幅预计在4.5%左右。

|

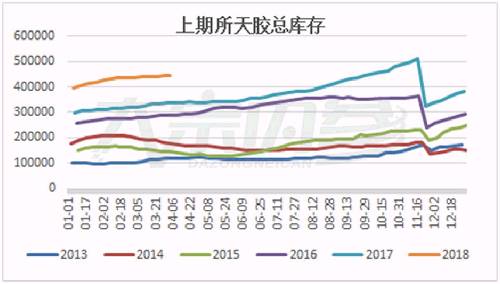

2.2 上期所库存压力增大

由于天然橡胶的交割标的全乳胶产量少,且仓单价格高于流通老胶现货价格,因此新胶一般会直接注册成仓单入库,一直到次年成为老胶集中注销出库。

今年上期所库存保持高位,目前总库存已达到44.27万吨,仓单量接近42万吨,和去年11月老胶集中注销前的最高水平相当,且库存增速一直较高。在目前高企的库存下,二季度随着新胶产量的增加,将为上期所库存带来更大压力。

|

|

3.下游消费无亮点,天胶需求稳定增长

3.1 投资增速回落,轮胎产销不佳

2018年我国公共财政收入预算18.32亿元,公共财政支出预算20.98亿元,均低于2017年增速,且财政赤字率下调为2.6%。财政支出的放缓影响直接投资明显减少,且PPP项目投资带来的基建投资增量不明显。财政支出为基建投资最为重要的财政基金,由此估算2018年一季度基建投资增速12.67%,二季度预计为13.89%,同比回落,环比略增。从房地产开发投资来看,2018年一季度在租赁住房及长租公寓等政策推动对建安工程拉动还未起来,但土地购置费用高增速支撑下,房地产开发投资有较强韧性。

但二季度在土地购置费用大幅走弱,建安工程还不强的情况下,预计房地产开发投资增速超预期的反弹不可持续。

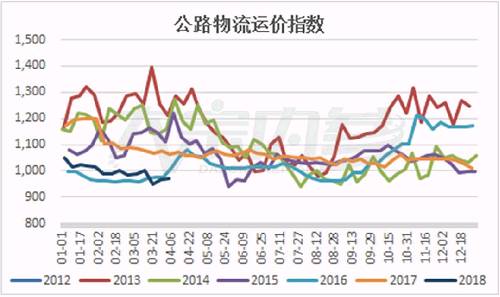

从具体指标来看,今年年初,普遍对春节后开工率看好,但节后开工恢复不及预期,商品价格下行。从房地产业来看,一季度前两个月房屋新开工面积1.77万平方米,增速仅2.9%。此外物流运输业表现亦不容乐观,前三个月我国物流业景气度指数以及公路物流运价指数均处历史同期低位,与2012年水平相当。在二季度基建投资及房地产投资均承压情况下,对于替换胎的需求难有大幅拉涨。

|

|

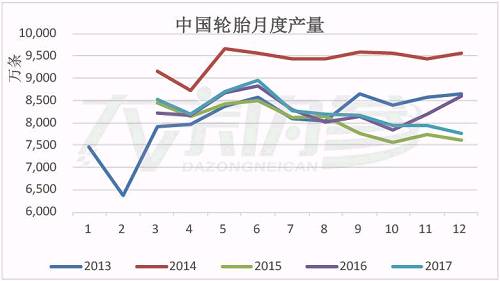

今年我国轮胎产销表现一般,1-2月产量12760万条,同比下滑10%,一季度预计同比下滑5-8%左右。国内轮胎产销下滑的主要原因是国内市场的不景气,首先是配套胎市场,今年乘用车产销出现较大幅度下降,商用车表现一般,此外是替换胎市场,由于房地产业物流运输业的不景气以及环保限产的持续影响,替换胎周期变长。相对而言,出口市场表现尚可,目前我国正积极需求其他国际市场。

|

|

3.2 乘用车表现差,重卡火爆恐难持续

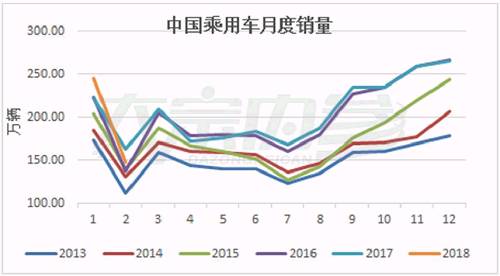

配套胎约占轮胎市场的10%。目前我国配套胎市场表现平淡,乘用车产销方面,目前我国汽车市场已经进入低速平稳发展状态。此外,国家提倡的节能环保要求使得汽车产量面临较大压力,而小排量汽车购置税的恢复也降低了乘用车购置的积极性。2018年一季度乘用车产销同比下滑。1-2月总销量393.2万辆,累计同比下滑9.6%,一季度累计销量预计下滑5%左右。

二季度为传统乘用车销售淡季,预期表现相较一季度更差,在无政策刺激利好以及宏观经济预期走弱的情况下,预计乘用车销量同比有6-8%左右的下滑,对天胶消费的拉动作用更弱。

商用车方面,一季度1-2月商用车销量51.5万辆,同比下滑2%。第一是由于我国今年整体经济形式较去年下滑,GDP增速预计由去年的6.9%下滑到6.6%,不利于商用车产销。第二、需关注国三车的淘汰情况,目前我国最后一批国三车远未达到15年强制报废标准,但值得注意的是,若各地对国三车的限行力度加大,或会产生车辆的替代需求,二季度需关注该政策的执行情况。

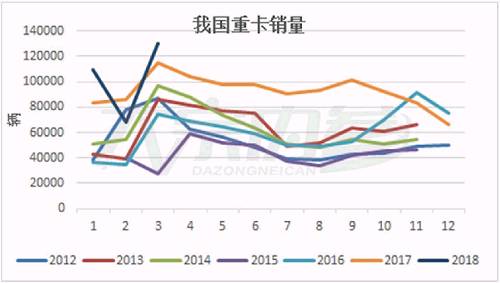

就重卡的产销来看,一季度重卡产销表现良好,销售总量达到31.64万辆,尤其3月表现亮眼,创下13万辆的新高。但重卡产销的拉动,主要是固定资产投资的拉动,3月开春以来大批基建项目,促进了自卸车、搅拌车等重型工程车辆的销售。而物流车方便则表现平平,由于2017年牵引车提前透支以及目前运力过剩、运费低迷影响,牵引车的终端需求并不旺盛。因此对于二季度的重卡销量,在3-5月工程车需求旺季之后,6月开始或将出现较大幅度的下滑。总体来说二季度同比较去年或出现下降,降幅在5%左右。

|

|

3.3 重卡替换胎周期变长

替换胎为轮胎市场的重要组成部分,份额约为36%,在此主要讨论重卡的替换胎。重卡的替换频率主要和车辆使用频率、实际载重量及轮胎质量有关。

目前物流牵引车约一年左右将轮胎全部替换,替换周期较往年变长,其主要原因是载重量的下降以及使用频率的下降。自“921”治超之后,目前重卡超载情况大有好转,长途物流车基本都是标准载重。此外,由于环保限产的影响,导致货源减少,加之去年重卡保有量大幅提高,司机等货周期变长,且物流运输费用下降。

一季度为传统物流运输旺季,公路物流运价指数往往为年度最高,但今年一季度物流运价指数大幅下跌,达到近5年最低水平,由此也可以看出物流运输业的不景气。

二季度随着物流业和房地产行业景气度的下滑,以及环保限产的持续影响,重卡替换市场预计表现差。

3.4 积极开拓海外市场,轮胎出口向好

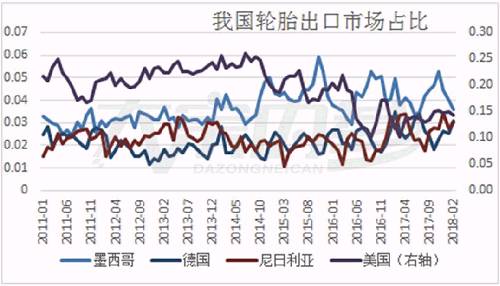

出口占轮胎市场的三分之一左右,今年1-2月我国轮胎出口达到7587万条,同比增幅12.1%,一季度预期同比增幅在10%左右。从出口目的地看,美国一直以来为我国轮胎出口第一大市场,但近年来的贸易摩擦使得出口美国占比不断下滑,占比从2014年的25%左右下降到目前的15%左右,而墨西哥、德国、尼日利亚等其他出口市场的占比有所上升。因此未来我国橡胶制品出口将需要寻求更广泛的市场,同时还面临着成本走高以及产品同质化等导致的竞争力底下问题,需要克服。

近期美国意图挑起中美两国贸易战,对原产于我国的大批进口商品加征25%关税,其中不乏橡胶制品,目前该事件涉及金额不断提高,事态不断严峻。二季度预计轮胎出口增速约在5%左右,同时需要密切关注贸易战事件的进度,一旦该政策执行,将会对我国橡胶制品的出口造成不利影响。

|

|

|

根据以上对进口、生产以及消费的预测,对我国二季度天胶供需平衡进行预测。

从供需平衡表中可以看出,二季度预计国内产量22.7万吨,进口114.8万吨,消费达136.5万吨左右,供需基本平衡。其中4月份预期出现供需缺口,而5、6月供需过剩。

由于国内新全乳大部分会注册成仓单进入上期所,因此二季度上期所库存持续增大,而现货流动性库存,尤其进口标胶则处于去库状态。但是由于目前青岛保税区库存、区外库存以及云南外库库存累计超过60万吨,因此去库力度微弱。

5. 行情走势及操作建议5.1单边逢高短空为主线

由以上分析可以看出,二季度进口处于低位,国内产量增加,消费增长平稳,天胶整体供需基本平衡,其中上期所库存压力增大而流动性现货去库,但鉴于目前高企的库存,去库之路漫长。整体来说,在消费不出现明显增量情况下,二季度胶价仍将处于低位,但由于目前处于绝对价格低位,下方空间不大,沪胶主力运行空间在10500-13000。

其中4月份下游消费仍处旺季且相对供应较少,出现供需缺口,据了解目前现货市场价格较为坚挺,因此在目前胶价绝对低位的情况下,4月或出现小幅反弹行情,反弹空间预计在12500以下。在操作上,可等待反弹做空1809的机会。

5.2期现套利逐步出场

由于春节前至3月沪胶大幅下跌,目前全乳胶和混合胶与沪胶基差已快速回归至较小水平,到1805合约交割前基差继续收窄空间有限,且现货要面临流动性风险,因此从去年价差超过3000时进行的套利可获利逐步出场。

5.3 跨期关注九一反套

目前沪胶九一价差约-2000左右,沪胶的交割属性为在11月老胶集中注销,9月合约的交割压力大,一般交割时会贴水混合胶,从而刺激多头接货,九一价差有拉大趋势。从9月到来年1月的持仓成本一般在1500-1600左右,九一基差一般会拉大到2000以上,去年一度达到-3400,因此可在价差小于1500时介入反套。

|

转载请保留,36365.net,橡胶行业信息、技术、服务门户!

- 刘志强:空头卷士重来 橡胶跳水领跌2018-04-17 09:04:56

- 李冻玲:橡胶二季度去库之路缓慢,4月仍有小幅反弹机会2018-04-13 09:04:18

- 邓雅俐:从数据看2017年橡胶行业经济运行2018-03-29 09:03:35

- 杨思涛:全力以赴 推进南繁与天然橡胶产业发展2018-03-16 04:03:46

- 橡胶周策略:环保将对于下游需求起到抑制作用2018-03-08 06:03:22

- 贾敏:需求恢复较缓 橡胶偏弱震荡2018-03-08 06:03:16

- 贾敏:橡胶基本面弱势稳定 沪胶横盘运行2018-03-07 10:03:25

- 36365.net络培训班报名地址10-31

- 橡胶助剂行业2017年4大热点,大家最关注哪个?10-30

- 阿朗新科常州橡胶技术中心落成,进一巩固在华优势12-19

- 橡胶求职,企业招聘专业网站!10-28

- 橡胶生产工序中产生的有害因素,橡胶人注意保护身体!10-17

- 橡胶原料检验、混炼加工及炼胶设备详解!10-17

- 橡胶林下养蚯蚓(图文)10-08

- 橡胶工艺学试题库 + 答案,值得收藏!09-23

- 橡胶制品业销售收入前100家企业03-17